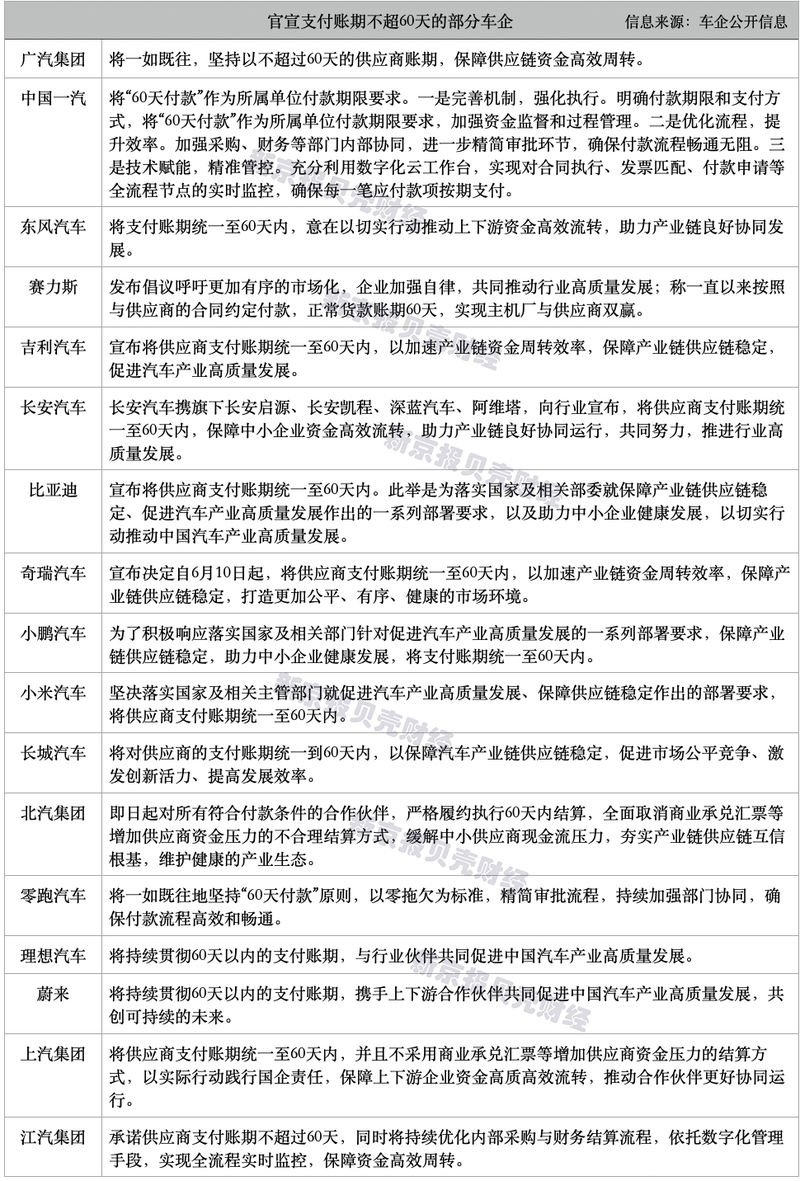

“向供应商的付款期不应超过60天。”从6月10日至6月11日,至少有17家汽车公司在6月1日宣布,他们将在60天内统一供应商的支付期限,包括GAC,Dongfeng,Faw,Geely,Geely,Byd,Byd和其他人在实施“实施“用于支付担保资金的规定,用于为中小型企业支付担保资金的支付费用”,包括6月1日,包括News Beak Final Report的销售,该公司的平均销售量。 2024年的跳跃和理想汽车超过200天,其中Baic Blue Valley,Xiaopeng Motors和Changan Automabile的销售额为200天。一些供应链公司表示,一些汽车制造商将其会计期延长至180天,降低价格的压力增加了一倍。为了保证订单,公司明显地接受了“减少价格的15% +延长60天的会计期”的状况现金流的计费日期超出了240日警告线。近年来,汽车行业的价格战增强了“小矛盾”,供应商的净额定净值从2025年第一季度的9%降至3.8%。最近,付款期限承诺旨在减轻供应商的运营压力并为汽车公司获得现金流量。中国企业资本联盟副总裁Bai Wenxi告诉北京新闻喙财务记者,这次,汽车制造商将付款期缩短至60天,大大缩短了供应商的资本回收周期,大大改善了现金流量,融资需求降低,并获得了盈余利润率。不仅如此,稳定的现金流使供应商可以在研究和技术发展中投入更多的资金。这提高了产品质量和创新功能。 Wang Lin,北京新闻Shell Finance Reporter,创建了一个图形和S夜间oke,汽车公司已承诺共同设定“ 60天会计期”。 6月10日晚上,GAC GAC,Chaenfour,Dongfen Motor和Celis带领供应商的供应商不应超过60天。从那时起,吉利汽车和长达汽车在晚上宣布,将在60天内统一供应商的付款期。 6月11日,BYD,Chery Group,Xiaopeng Motors,小米汽车,秋壁电动机,BAIC Group,LeapMotor,Ideasal Automobile,Nio,Nio,Saic Group,Jac Group等人也宣布承诺支付60天的付款时间。北京新闻喙财务记者注意到,汽车公司在其陈述中使用的词语略有不同。大多数人说“供应商的付款期在60天内是统一的”,而其他人则说“供应商的付款期限不在60天内”。 BAIC集团和SAIC集团已经明确宣布他们不会取消或采用I诸如商业批准发票之类的机构清算方法将增加供应商的财务压力,减少中小型供应商的现金流动压力,整合了对工业和供应链的相互信心的基础,并保持稳固的工业生态。由国务院颁布的“保证为中小企业支付资金的法规”于今年6月1日正式实施,Estipulando明确实施,大公司在交付小型和中型商品,项目和服务之日起60天内支付。否则,如果规定了合同,则付款期将根据行业标准,交易习俗和付款及时进行。第三方付款的接待将用作中小企业的付款条件,或者不同意将按照第三方付款进度的百分比支付中小企业。法规反映了非常关注预定的帐户,并为公司提供重要的机构工具。与Dongfeng Motor有关的人告诉北京新闻喙财务记者,Dongfeng Motor对政治精神做出了回应,并统一了60天的会计期。根据汽车制造商的公告,“供应商帐户”将不超过60天,主要符合“国务院法规,该法规保证为中小型企业支付资金,并将在60天内将付款期缩短给供应商。优化付款流程和资本销售,充分利用您的数字人群Ben Bag,并允许对整个流程节点进行实时监控,包括执行合同,发票的巧合和付款申请,以确保所有付款时间都按时支付。此外,它促进了有效的背部和下游资金流动,帮助工业柴NS发展良好,合作。一些行业官员还指出,可能存在以前的要求,例如“ 60天会计期”,质量问题和索赔,合同纠纷和其他涉及的项目,但这些可能仅限于整个工业连锁店的Lugar的供应商和第一阶段公司。主要的汽车制造商已收集到60天内60天内巩固供应商的时期。它已经批评了很长时间,三家汽车公司支付了超过200天的销售。实际上,汽车行业长期以来经历了账户持续时间和更严格的供应商的现金流量的显着延长。这家汽车公司承诺,付款期限不会超过60天。这是抵制“掷骰”竞争的特定措施之一。在今年儿童节,国家汽车悬架公司Kong Hui Technology的总裁Guo Chuan向目前的中国汽车行业说:“我有一个梦想。”这封信确定:“我有一个梦想。在中国汽车行业,该党发现了具有不同特征的供应商,基于其自己的产品水平。更高级别的项目,技术和质量能力具有很高的评分。此时,价格理论不再适用。”我有一个梦想。有一天,供应商的产品被交付给聚会仓库A,在必要的检查后,可以建立发票并解决发票。郭ian的“梦想”表达了供应商的痛苦。北京新闻喙财务记者拥有1324 13,我们通过汽车公司的风数据平均帐户消失了约174.15天。通过ESG系统的指标对竞争的特定代表调查进行了调查。关于供应链的收集,比较了主要制造商发布的数据与2020年相比,2020年和2024年国家汽车的ERS在2024年可以支付的帐户平均增加了22天,而公司施加成本压力并在供应链上施加成本压力并将其转让给供应商和供应商的付款导致风险因违反风险而转移。国家汽车公司因其相对较长的帐户周期而被批评很长一段时间。一些供应链公司告诉北京北京的记者,一些汽车制造商将其帐户期限延长至180天,他们的压力增加了一倍。为了保证订单,供应链公司被迫接受这样的条件,即“将价格扩展到60天的15%以上至60天”,现金流量的计费日期超过了240天的警告线。相比之下,国际品牌和联合汽车公司的一般会计期相对较好,本质上是45-60天。今年1月,SAIC-GM的总经理,Lu Xiao公开表示,自28年前他的成立以来,他一直在及时付款。即使在最具挑战性的时刻,向SAIC-GM供应商的平均支付周期为40至60天。特斯拉汤林的全球副总裁还表示,特斯拉向供应商的支付周期比2023年多了90天。此外,宝马的直接供应商和间接公司的帐户阶段基本上约为30至45天。中国工业协会钢铁在6月10日表示,在升级铁等公司之后,一些汽车公司从自己的供应链中悬挂了自己的财务平台。供应商的收益显着低于“该细分市场中的所有不一致之处”。在汽车行业中,零件供应商和车辆制造商之间的“所有细分市场矛盾”历史悠久。 2019年,主要生产系统产品(例如合并开关和中央控制锁)的Guawei Technology宣布破产。在到其管理和其他原因,订单和延长帐户期的减少也导致了资本链的中断。当时,组件公司表示:“ Guwei技术不是由于预告片而摔倒的人,也不是最后一个人。” 2024年12月,Jiyue的汽车供应商共同宣布,在统计不完整之后,Jiyue Automobile欠了所有供应商20亿元人民币。 “如果无法按时收取付款,公司可能会面临一系列问题,例如对资本链,裁员,员工失业和默认帐户的损害,下游供应商正在付费。”一些零件公司表示,价格战将导致供应链中大量节省的成本,从而进一步降低了车辆制造商和供应连锁店的利润。零件供应商的净利润从2015年的9%下降到2025年第一季度的3.8%,现金流量储备通常是中小型供应商不到三个月。 Jingxi情报全球首席执行官Liu Xihe在接受《北京新闻喙财务记者》的采访时说,过去已经累积了很长时间,并且会计期非常长。在某些情况下,供应商必须信任短期贷款或应收账款以维护运营。这显着限制了该公司投资于研究和技术发展,人力资源投资和流程创新的意愿,因为其财务成本低和流动性低。它在这里。一个与供应链公司有关的人过去表示,尽管一些汽车公司的长期支付周期创造了巨大的现金流动压力para供应商合作伙伴,但限制了对研发的投资,提高了生产能力和可持续发展能力。今年6月9日,北京Siweituxin Technology Co.,Ltd。宣布了该公司不收到的消息该公司的验证已达到其付款总资本的三分之一。造成损失的原因是,除了进入市场的新兴竞争对手外,主要汽车制造商还采用降价策略来利用市场,希望以价格优势吸引更多的消费者。这一运动加强了市场竞争,不断降低成本,提高了产品成本的性能,并在汽车公司,零件供应商等的短期收益中面临着巨大的挑战。汽车公司“滚动”的价格处于压力下。 “自去年以来,一些OEM已经施加了统计的工厂,将钢铁工厂的价格降低了10%以上,远远超过了钢铁工厂的能力,”中国铁和钢铁行业的协会汽车公司正在实施极端的成本节省,并且钢铁工厂不断地要求它们降低售价。作为恩赐一家重要公司在Siderúrgica的重要产品的戏剧性产品,目前的汽车板没有毛利润。钢铁工厂以“较低的价格”的报价表示,汽车板是具有“高级技术,困难和高投资”的高价值钢铁产品。报价型号是根据通用钢产品购买的。这完全否认了第一个研发和D服务系统,严重破坏了钢铁工厂的热情,并不会鼓励汽车斑块产品的持续创新,并且不鼓励形成长期稳定的供应模型。瓷器对铁和钢铁行业的关联,一些全球汽车公司已经建立了与供应商的近距离合作,以保证稳定的原材料和零件供应。在试图控制成本的同时,他们还为供应商留下了一定的利润,以确保长期ST汽车质量和连续迭代的能力以及新材料研究和开发的行为化。例如,丰田和日本的铁工作之间的收购模型主要意味着定期进行谈判和价格调整,从而确保在市场波动下合理的收购和稳定成本。在汽车行业中,利润也正在下降。国家统计局的数据显示,2018年汽车行业的利润率为7.3%,到2024年下降到4.3%,今年第一季度降至3.9%。 “价格战”蓬勃发展,2024年新汽车市场的一般零售损失达到了近2亿元人民币。监管机构采取措施来抵消“投资内”并稳定供应链。汽车行业的“投资”计数器已将公司电话的调用变为监管观点。 5月31日,中国汽车行业的掠夺发布了一项倡议,以“维护Ain Fair竞争命令并促进了该行业的健康发展:“指出新的能源车辆会导致汽车行业的加速转型。要更新,公司不应采用不当的“定价战争”,必须保持公平的竞争命令。工业和信息技术部立即发表了声明,指出汽车公司的“价格不当”是“内部线圈”竞争的典型表现,增加了纠正措施,并与相关部门合作,以实施竞争性的反义学法。同时,汽车公司的许多领导人都表示打算抵制在公共场所“滚动”竞争。最近,工业和技术信息部的一次会议要求对三项密集评论进行稳固的促进,包括“在新能源汽车行业中发行“承诺”不可或缺的解决方案es。“该行业正在寻找“抗剂量”,政府部门同时处方和“抗剂量”,但前提是“反对的”,无法抵抗基于汽车原则的竞争原则。 Liu Xihe告诉Beike的财务记者,许多汽车制造商目前正在对国家电话做出回应,并在60天时汇总了付款期。这种变化在供应链的稳定性方面有了显着改善。在短期内,上游供应商的资本回收率将显着加速,从而大大改善CA的情况PITAL链。过去很长一段时间以来,资金可以更快地返回公司,从而在很大程度上改善了公司的运营稳定性。供应商可以更精确地计划生产,稳定收购原材料的节奏,降低由资本波动引起的供应中断风险,并保证车辆生产的连续性。汽车供应链的整个生态系统将从中期和长期的角度进行重组。 “在当前在汽车行业激烈竞争的情况下,尤其是当时的能源车辆行业的快速技术迭代,供应链的稳定关系对于汽车公司获得高质量零件的供应,保证生产能力并促进技术创新。Al Chain,减少系统链,避免由单个公司的资本链分解引起的链反应。专注于最标准化的透明度和长期收益的协作。关于反对“凸内部”的方法,中国钢铁行业协会说,一方面,钢铁行业需要加强汽车面板市场中的自我差异,并在供应和需求之间促进动态平衡。同时,有必要保护高端汽车面板产品并根据稀有性建立合理的附加值。考虑到不考虑未支付的单个汽车公司的付款期模型,我们遵守行业提出的“无付款或交付”的原则,我们决心抵制延迟付款的不良行为。此外,我们探索了供应链模型,以加强与下游工业的报价所需的联系ES作为汽车,并促进了工业链的长期稳定性和互惠互利和有益的结果。 “必须更多地实施多个部委提出的各种措施。根据“价格战”,该行业的上游和下游利润将减少,从而导致产品质量的隐藏风险。质量和安全;汽车行业的公司将改变开发的概念,他们将专注于质量和创新,并将在商业策略中改变价格竞争的价格竞争,从而改变价格竞赛。价格竞争价格。”

“向供应商的付款期不应超过60天。”从6月10日至6月11日,至少有17家汽车公司在6月1日宣布,他们将在60天内统一供应商的支付期限,包括GAC,Dongfeng,Faw,Geely,Geely,Byd,Byd和其他人在实施“实施“用于支付担保资金的规定,用于为中小型企业支付担保资金的支付费用”,包括6月1日,包括News Beak Final Report的销售,该公司的平均销售量。 2024年的跳跃和理想汽车超过200天,其中Baic Blue Valley,Xiaopeng Motors和Changan Automabile的销售额为200天。一些供应链公司表示,一些汽车制造商将其会计期延长至180天,降低价格的压力增加了一倍。为了保证订单,公司明显地接受了“减少价格的15% +延长60天的会计期”的状况现金流的计费日期超出了240日警告线。近年来,汽车行业的价格战增强了“小矛盾”,供应商的净额定净值从2025年第一季度的9%降至3.8%。最近,付款期限承诺旨在减轻供应商的运营压力并为汽车公司获得现金流量。中国企业资本联盟副总裁Bai Wenxi告诉北京新闻喙财务记者,这次,汽车制造商将付款期缩短至60天,大大缩短了供应商的资本回收周期,大大改善了现金流量,融资需求降低,并获得了盈余利润率。不仅如此,稳定的现金流使供应商可以在研究和技术发展中投入更多的资金。这提高了产品质量和创新功能。 Wang Lin,北京新闻Shell Finance Reporter,创建了一个图形和S夜间oke,汽车公司已承诺共同设定“ 60天会计期”。 6月10日晚上,GAC GAC,Chaenfour,Dongfen Motor和Celis带领供应商的供应商不应超过60天。从那时起,吉利汽车和长达汽车在晚上宣布,将在60天内统一供应商的付款期。 6月11日,BYD,Chery Group,Xiaopeng Motors,小米汽车,秋壁电动机,BAIC Group,LeapMotor,Ideasal Automobile,Nio,Nio,Saic Group,Jac Group等人也宣布承诺支付60天的付款时间。北京新闻喙财务记者注意到,汽车公司在其陈述中使用的词语略有不同。大多数人说“供应商的付款期在60天内是统一的”,而其他人则说“供应商的付款期限不在60天内”。 BAIC集团和SAIC集团已经明确宣布他们不会取消或采用I诸如商业批准发票之类的机构清算方法将增加供应商的财务压力,减少中小型供应商的现金流动压力,整合了对工业和供应链的相互信心的基础,并保持稳固的工业生态。由国务院颁布的“保证为中小企业支付资金的法规”于今年6月1日正式实施,Estipulando明确实施,大公司在交付小型和中型商品,项目和服务之日起60天内支付。否则,如果规定了合同,则付款期将根据行业标准,交易习俗和付款及时进行。第三方付款的接待将用作中小企业的付款条件,或者不同意将按照第三方付款进度的百分比支付中小企业。法规反映了非常关注预定的帐户,并为公司提供重要的机构工具。与Dongfeng Motor有关的人告诉北京新闻喙财务记者,Dongfeng Motor对政治精神做出了回应,并统一了60天的会计期。根据汽车制造商的公告,“供应商帐户”将不超过60天,主要符合“国务院法规,该法规保证为中小型企业支付资金,并将在60天内将付款期缩短给供应商。优化付款流程和资本销售,充分利用您的数字人群Ben Bag,并允许对整个流程节点进行实时监控,包括执行合同,发票的巧合和付款申请,以确保所有付款时间都按时支付。此外,它促进了有效的背部和下游资金流动,帮助工业柴NS发展良好,合作。一些行业官员还指出,可能存在以前的要求,例如“ 60天会计期”,质量问题和索赔,合同纠纷和其他涉及的项目,但这些可能仅限于整个工业连锁店的Lugar的供应商和第一阶段公司。主要的汽车制造商已收集到60天内60天内巩固供应商的时期。它已经批评了很长时间,三家汽车公司支付了超过200天的销售。实际上,汽车行业长期以来经历了账户持续时间和更严格的供应商的现金流量的显着延长。这家汽车公司承诺,付款期限不会超过60天。这是抵制“掷骰”竞争的特定措施之一。在今年儿童节,国家汽车悬架公司Kong Hui Technology的总裁Guo Chuan向目前的中国汽车行业说:“我有一个梦想。”这封信确定:“我有一个梦想。在中国汽车行业,该党发现了具有不同特征的供应商,基于其自己的产品水平。更高级别的项目,技术和质量能力具有很高的评分。此时,价格理论不再适用。”我有一个梦想。有一天,供应商的产品被交付给聚会仓库A,在必要的检查后,可以建立发票并解决发票。郭ian的“梦想”表达了供应商的痛苦。北京新闻喙财务记者拥有1324 13,我们通过汽车公司的风数据平均帐户消失了约174.15天。通过ESG系统的指标对竞争的特定代表调查进行了调查。关于供应链的收集,比较了主要制造商发布的数据与2020年相比,2020年和2024年国家汽车的ERS在2024年可以支付的帐户平均增加了22天,而公司施加成本压力并在供应链上施加成本压力并将其转让给供应商和供应商的付款导致风险因违反风险而转移。国家汽车公司因其相对较长的帐户周期而被批评很长一段时间。一些供应链公司告诉北京北京的记者,一些汽车制造商将其帐户期限延长至180天,他们的压力增加了一倍。为了保证订单,供应链公司被迫接受这样的条件,即“将价格扩展到60天的15%以上至60天”,现金流量的计费日期超过了240天的警告线。相比之下,国际品牌和联合汽车公司的一般会计期相对较好,本质上是45-60天。今年1月,SAIC-GM的总经理,Lu Xiao公开表示,自28年前他的成立以来,他一直在及时付款。即使在最具挑战性的时刻,向SAIC-GM供应商的平均支付周期为40至60天。特斯拉汤林的全球副总裁还表示,特斯拉向供应商的支付周期比2023年多了90天。此外,宝马的直接供应商和间接公司的帐户阶段基本上约为30至45天。中国工业协会钢铁在6月10日表示,在升级铁等公司之后,一些汽车公司从自己的供应链中悬挂了自己的财务平台。供应商的收益显着低于“该细分市场中的所有不一致之处”。在汽车行业中,零件供应商和车辆制造商之间的“所有细分市场矛盾”历史悠久。 2019年,主要生产系统产品(例如合并开关和中央控制锁)的Guawei Technology宣布破产。在到其管理和其他原因,订单和延长帐户期的减少也导致了资本链的中断。当时,组件公司表示:“ Guwei技术不是由于预告片而摔倒的人,也不是最后一个人。” 2024年12月,Jiyue的汽车供应商共同宣布,在统计不完整之后,Jiyue Automobile欠了所有供应商20亿元人民币。 “如果无法按时收取付款,公司可能会面临一系列问题,例如对资本链,裁员,员工失业和默认帐户的损害,下游供应商正在付费。”一些零件公司表示,价格战将导致供应链中大量节省的成本,从而进一步降低了车辆制造商和供应连锁店的利润。零件供应商的净利润从2015年的9%下降到2025年第一季度的3.8%,现金流量储备通常是中小型供应商不到三个月。 Jingxi情报全球首席执行官Liu Xihe在接受《北京新闻喙财务记者》的采访时说,过去已经累积了很长时间,并且会计期非常长。在某些情况下,供应商必须信任短期贷款或应收账款以维护运营。这显着限制了该公司投资于研究和技术发展,人力资源投资和流程创新的意愿,因为其财务成本低和流动性低。它在这里。一个与供应链公司有关的人过去表示,尽管一些汽车公司的长期支付周期创造了巨大的现金流动压力para供应商合作伙伴,但限制了对研发的投资,提高了生产能力和可持续发展能力。今年6月9日,北京Siweituxin Technology Co.,Ltd。宣布了该公司不收到的消息该公司的验证已达到其付款总资本的三分之一。造成损失的原因是,除了进入市场的新兴竞争对手外,主要汽车制造商还采用降价策略来利用市场,希望以价格优势吸引更多的消费者。这一运动加强了市场竞争,不断降低成本,提高了产品成本的性能,并在汽车公司,零件供应商等的短期收益中面临着巨大的挑战。汽车公司“滚动”的价格处于压力下。 “自去年以来,一些OEM已经施加了统计的工厂,将钢铁工厂的价格降低了10%以上,远远超过了钢铁工厂的能力,”中国铁和钢铁行业的协会汽车公司正在实施极端的成本节省,并且钢铁工厂不断地要求它们降低售价。作为恩赐一家重要公司在Siderúrgica的重要产品的戏剧性产品,目前的汽车板没有毛利润。钢铁工厂以“较低的价格”的报价表示,汽车板是具有“高级技术,困难和高投资”的高价值钢铁产品。报价型号是根据通用钢产品购买的。这完全否认了第一个研发和D服务系统,严重破坏了钢铁工厂的热情,并不会鼓励汽车斑块产品的持续创新,并且不鼓励形成长期稳定的供应模型。瓷器对铁和钢铁行业的关联,一些全球汽车公司已经建立了与供应商的近距离合作,以保证稳定的原材料和零件供应。在试图控制成本的同时,他们还为供应商留下了一定的利润,以确保长期ST汽车质量和连续迭代的能力以及新材料研究和开发的行为化。例如,丰田和日本的铁工作之间的收购模型主要意味着定期进行谈判和价格调整,从而确保在市场波动下合理的收购和稳定成本。在汽车行业中,利润也正在下降。国家统计局的数据显示,2018年汽车行业的利润率为7.3%,到2024年下降到4.3%,今年第一季度降至3.9%。 “价格战”蓬勃发展,2024年新汽车市场的一般零售损失达到了近2亿元人民币。监管机构采取措施来抵消“投资内”并稳定供应链。汽车行业的“投资”计数器已将公司电话的调用变为监管观点。 5月31日,中国汽车行业的掠夺发布了一项倡议,以“维护Ain Fair竞争命令并促进了该行业的健康发展:“指出新的能源车辆会导致汽车行业的加速转型。要更新,公司不应采用不当的“定价战争”,必须保持公平的竞争命令。工业和信息技术部立即发表了声明,指出汽车公司的“价格不当”是“内部线圈”竞争的典型表现,增加了纠正措施,并与相关部门合作,以实施竞争性的反义学法。同时,汽车公司的许多领导人都表示打算抵制在公共场所“滚动”竞争。最近,工业和技术信息部的一次会议要求对三项密集评论进行稳固的促进,包括“在新能源汽车行业中发行“承诺”不可或缺的解决方案es。“该行业正在寻找“抗剂量”,政府部门同时处方和“抗剂量”,但前提是“反对的”,无法抵抗基于汽车原则的竞争原则。 Liu Xihe告诉Beike的财务记者,许多汽车制造商目前正在对国家电话做出回应,并在60天时汇总了付款期。这种变化在供应链的稳定性方面有了显着改善。在短期内,上游供应商的资本回收率将显着加速,从而大大改善CA的情况PITAL链。过去很长一段时间以来,资金可以更快地返回公司,从而在很大程度上改善了公司的运营稳定性。供应商可以更精确地计划生产,稳定收购原材料的节奏,降低由资本波动引起的供应中断风险,并保证车辆生产的连续性。汽车供应链的整个生态系统将从中期和长期的角度进行重组。 “在当前在汽车行业激烈竞争的情况下,尤其是当时的能源车辆行业的快速技术迭代,供应链的稳定关系对于汽车公司获得高质量零件的供应,保证生产能力并促进技术创新。Al Chain,减少系统链,避免由单个公司的资本链分解引起的链反应。专注于最标准化的透明度和长期收益的协作。关于反对“凸内部”的方法,中国钢铁行业协会说,一方面,钢铁行业需要加强汽车面板市场中的自我差异,并在供应和需求之间促进动态平衡。同时,有必要保护高端汽车面板产品并根据稀有性建立合理的附加值。考虑到不考虑未支付的单个汽车公司的付款期模型,我们遵守行业提出的“无付款或交付”的原则,我们决心抵制延迟付款的不良行为。此外,我们探索了供应链模型,以加强与下游工业的报价所需的联系ES作为汽车,并促进了工业链的长期稳定性和互惠互利和有益的结果。 “必须更多地实施多个部委提出的各种措施。根据“价格战”,该行业的上游和下游利润将减少,从而导致产品质量的隐藏风险。质量和安全;汽车行业的公司将改变开发的概念,他们将专注于质量和创新,并将在商业策略中改变价格竞争的价格竞争,从而改变价格竞赛。价格竞争价格。”